Сегодня пробовал запустить советника с

новой функцией. Смысл обновления в том,

что новая функция определяет направление

тренда. Правда, для этого пришлось

использовать индикатор CCI.

При благоприятном прогнозе советник увеличивает значение ТР в сторону прогнозируемого тренда.

К сожалению, оптимизацию функции провести не получается из-за «рваной» истории котировок. По этой причине тестирование провёл только на не большом участке, с 25.09.2011 года до 27.11.2011 года, это единственный участок более-менее целый. К тому же тестирование проводилось на счёте Classic Lite с плечом 1:200.

Вначале проверил на этом счёте «базовую» версию советника, что бы было с чем сравнивать.

Символ GBPUSD (Great Britain Pound vs US Dollar)

Период 30 Минут (M30) 2011.09.26 00:00 - 2011.11.25 22:30 (2011.09.25 - 2011.11.27)

Модель Все тики (наиболее точный метод на основе всех наименьших доступных таймфреймов)

Параметры block_01=" блок ОСНОВНЫХ настроек "; SL=570; TP=20; lot=0.05; muv_poz=true; dubl_muv=true; muv_level=150; zone=11; enlarge_lot=5; block_02=" блок ДОПОЛНИТЕЛЬНЫХ настроек "; block_03=" ============================ "; block_04=" управление капиталом "; mm=true; flet_lev=7; flet_delta=2;

Баров в истории 3142 Смоделировано тиков 635825 Качество моделирования 90.00%

Ошибки рассогласования графиков 0

Начальный депозит 10000.00

Чистая прибыль 6851.75

Общая прибыль 15373.75

Общий убыток -8522.00

Прибыльность 1.80

Матожидание выигрыша 14.36

Абсолютная просадка 1220.40

Максимальная просадка 2616.29 (16.16%)

Относительная просадка 18.81% (2033.82)

Дале попробовал к исходным параметрам добавить новую функцию. Повторю, что оптимизировать функцию не было возможности, поэтому значения задал эмпирическим путём.

Символ GBPUSD (Great Britain Pound vs US Dollar)

Период 30 Минут (M30) 2011.09.26 00:00 - 2011.11.25 22:30 (2011.09.25 - 2011.11.27)

Модель Все тики (наиболее точный метод на основе всех наименьших доступных таймфреймов)

Параметры block_01=" блок ОСНОВНЫХ настроек "; SL=570; TP=20; lot=0.05; muv_poz=true; dubl_muv=true; muv_level=150; zone=11; enlarge_lot=5; block_02=" блок ДОПОЛНИТЕЛЬНЫХ настроек "; block_03=" ============================ "; block_04=" управление капиталом "; mm=true; flet_lev=7; flet_delta=2; block_05=" фильтр направления тренда "; trend_filter=true; target=6;

Баров в истории 3142 Смоделировано тиков 635825 Качество моделирования 90.00%

Ошибки рассогласования графиков 0

Начальный депозит 10000.00

Чистая прибыль 11180.79

Общая прибыль 20303.64

Общий убыток -9122.85

Прибыльность 2.23

Матожидание выигрыша 23.44

Абсолютная просадка 1698.35

Максимальная просадка 2725.50 (24.72%)

Относительная просадка 24.72% (2725.50)

Порадовало, что значительно выросло матожидание.

Ну, естественно попробовал, как будет работать система при уменьшении стартового депозита.

Символ GBPUSD (Great Britain Pound vs US Dollar)

Период 30 Минут (M30) 2011.09.26 00:00 - 2011.11.25 22:30 (2011.09.25 - 2011.11.27)

Модель Все тики (наиболее точный метод на основе всех наименьших доступных таймфреймов)

Параметры block_01=" блок ОСНОВНЫХ настроек "; SL=570; TP=20; lot=0.05; muv_poz=true; dubl_muv=true; muv_level=150; zone=11; enlarge_lot=5; block_02=" блок ДОПОЛНИТЕЛЬНЫХ настроек "; block_03=" ============================ "; block_04=" управление капиталом "; mm=true; flet_lev=7; flet_delta=2; block_05=" фильтр направления тренда "; trend_filter=true; target=6;

Баров в истории 3142 Смоделировано тиков 635825 Качество моделирования 90.00%

Ошибки рассогласования графиков 0

Начальный депозит 3000.00

Чистая прибыль 11180.79

Общая прибыль 20303.64

Общий убыток -9122.85

Прибыльность 2.23

Матожидание выигрыша 23.44

Абсолютная просадка 1698.35

Максимальная просадка 2725.50 (67.68%)

Относительная просадка 67.68% (2725.50)

Испытание, функция прошла успешно.

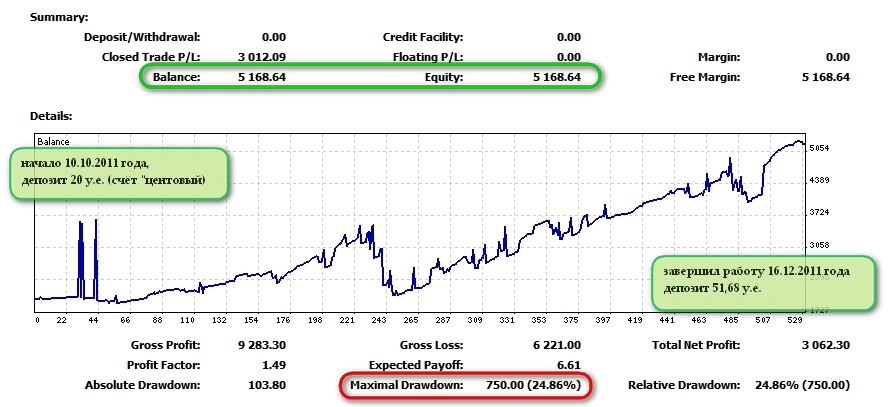

Со следующей недели запускаю тестирование функции на реале, доступ к счёту тот же.

{kind=link}

{kind=link}

{kind=link}